中文

中文

EN

EN

压缩机:旺产旺销的一年

2017年中央空调市场呈现复苏态势,伴随着主机厂家的稳定出货和北方煤改电市场的爆发,制冷压缩机行业迎来旺产旺销的一年。旋转压缩机、涡旋压缩机、螺杆压缩机销量均实现较大幅度的增长,在营收增长的同时,由于原材料上涨,环保、消防等政府监管加码,导致一批不规范企业被取缔,核心压缩机企业获得相对较好的市场发展环境,压缩机价格维持稳定,利润向好。

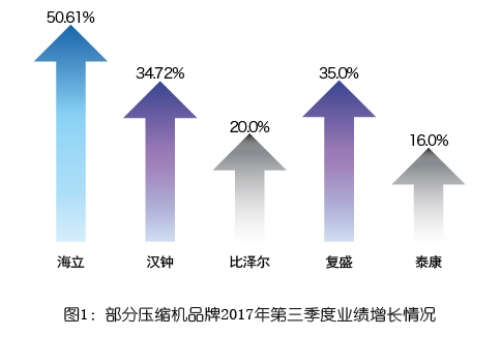

从产品来看,3-7HP空调压缩机主要应用于单元机、家用多联机、小型户式水机等领域。2017年,这些领域的产品均出现了不同程度的增长,其中增长体量大的无疑是家用多联机产品,带动3-7HP空调压缩机销量上涨,其中海立旋转压缩机前三季度实现营业收入79.49亿元,同比增长50.61%;7HP及以上较大冷量的空调压缩机主要应用于商用多联机、模块机、户式水机等领域,涡旋压缩机在7HP及以上区间的销量攀升,同比增幅达到20%以上。

从品牌来看,在涡旋压缩机领域,丹佛斯、艾默生占据大市场份额,在煤改电项目的强劲拉动下,两大品牌涡旋压缩机2017年已经出现供不应求的状态。市场排名第三的英华特亦出现库存紧张。据英华特副总经理文茂华介绍,2017年英华特的业绩实现了100%的爆发式增长,空调、冷冻、热泵三个应用市场均出现旺产旺销的局面。冷冻方面,由于前期客户开发力度大,在2017年大量冷冻客户开始导入,订单量可观;热泵方面受益于煤改电项目,以及集中供暖改造,对压缩机的要求从分户供暖采用的3-5匹的压缩机向10-15匹压缩机转变,应用在小区集中供热站中大匹数涡旋压缩机需求极速上升。预计2018年,增长势头还将持续,英华特计划保持80%的增长。

螺杆压缩机在2017年同样有所收获,代表企业汉钟前3季度实现营业收入9.5亿元,同比上涨34.72%,净利润1.34亿元,同比增长3.48%,增量主要来自应用于煤改电商业集中供暖改造市场的螺杆压缩机,离心机由于型空调项目锐减的影响受到一定冲击;比泽尔同样受益于煤改电市场,山东、山西、河北等地出货的螺杆机、大匹数涡旋机数量可观,2017年预计增长20%;复盛由于在双段螺杆压缩机上的提前布局,2017年螺杆压缩机增长近35%,主要得益于复盛在北京、青岛等地的商用集中供暖项目中收获了数量可观的订单。

活塞压缩机在冷冻冷藏领域有广泛的应用空间。比泽尔在低温冷冻、小冰箱领域发展势头强劲,2017年预计增长20%左右。2017年泰康压缩机业绩增长16%左右,主要来自活塞压缩机在商用制冷市场的贡献。泰康销售总监郗林涛表示,得益于经销渠道的支持和商业制冷市场的繁荣发展,预计2018年,泰康在中国市场依然能够保持10%以上的增长。

压缩机行业的增长势头将延续到2018年,由于主机厂家需要提前备货,2018年上半年压缩机的排产计划已经非常可观。预计旋转压缩机、涡旋压缩机仍将是2018年增长的亮点,螺杆压缩机在煤改电项目、冷冻冷藏市场中的表现值得期待,同时激烈的竞争将使螺杆压缩机企业在产品差异化上做更多提升。